Ihre Vorteile mit der betrieblichen Vorsorge

Mit der betrieblichen Altersvorsorge (bAV) durch Entgeltumwandlung – auch "Betriebsrente" genannt – können Sie effektiv fürs Alter vorsorgen. Darauf haben Sie sogar einen Rechtsanspruch. Ihre Arbeitgeberin oder Ihr Arbeitgeber zahlt die Beiträge direkt aus Ihrem unversteuerten Bruttogehalt in Ihren bAV-Vertrag. Das lohnt sich doppelt: Zu zahlende Steuern und Sozialabgaben fließen direkt in Ihre Betriebsrente. Sie zahlen also nur die Hälfte an Beitrag.

- Sichern Sie Ihren Lebensstandard im Alter und Ihre Hinterbliebenen ab.

- Flexible Zuzahlungen und Einzahlung vermögenswirksamer Leistungen sind möglich.

- Profitieren Sie doppelt: Zuschüsse vom Staat über Steuer- und gegebenenfalls Sozialversicherungsersparnisse und Ihrer Arbeitgeberin oder Ihrem Arbeitgeber

- Direktversicherung und Pensionskasse sind bei Arbeitgebendenwechsel einfach übertragbar.

- Erreichte Ansprüche bleiben auch im Falle der Arbeitslosigkeit (Hartz IV) erhalten.

- Sichern Sie zusätzlich Ihre Arbeitskraft ab.

- Gestalten Sie Ihre Rente flexibel – bereits ab dem 62. Lebensjahr.

- Sie haben die Wahl: einmalige Kapitalauszahlung oder lebenslange Rente.

Ihr Vertragspartner

Wie sich eine betriebliche Altersvorsorge für Sie auszahlt

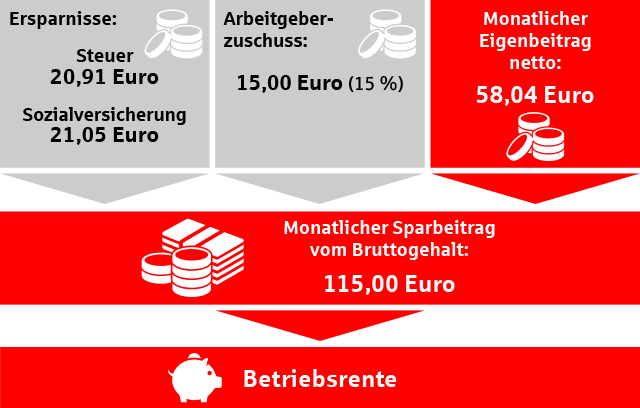

Schon gewusst? Für alle neuen Verträge mit Entgeltumwandlung gibt es einen verpflichtenden Arbeitgebendenzuschuss von 15 Prozent obendrauf. Dieser Zuschuss sowie die Steuer- und Sozialversicherungsersparnis machen den Vermögensaufbau noch einfacher und profitabler, wie das folgende Beispiel zeigt.

Arbeitnehmer oder Arbeitnehmerin, 30 Jahre alt, ledig und kinderlos, jährliches Bruttoeinkommen von derzeit 30.000 Euro

- Monatliche Ersparnis in die bAV: 115 Euro

- Von diesen 115 Euro kommen 15 Euro aus dem verpflichtenden Arbeitgebendenzuschuss

- Steuerlich spart der Arbeitnehmer oder die Arbeitnehmerin 20,91 Euro, in der Sozialversicherung nochmals 21,05 Euro

Insgesamt fließen 115 Euro monatlich in den Aufbau seiner Betriebsrente, der Arbeitnehmer oder Arbeitnehmerin hat aber netto nur 58,04 Euro weniger in seinem Portemonnaie.1

1 Im Beispiel berücksichtigt:

- Steuertarif 2024, Steuerklasse I, Lohnsteuer ohne Kirchensteuer

- Arbeitnehmerin - oder Arbeitnehmer-Anteil bei der Sozialversicherung: Rente: 9,3 Prozent, Arbeitslosen: 1,3 Prozent, Kranken: 8,15 Prozent (inklusive Zusatzbeitrag für Krankengeld und Zahnersatz – angenommen 1,7 Prozent), Pflege: 2,3 Prozent

Folgende Varianten (Durchführungswege) der betrieblichen Altersvorsorge gibt es:

Direktversicherung

- Entspricht weitestgehend einer klassischen privaten Rentenversicherung.

- Im Unterschied zur privaten Rentenversicherung ist die oder der Arbeitgebende die Versicherungsnehmerin und Beitragszahlerin oder der Versicherungsnehmer und Beitragszahler, Sie sind die versicherte Person.

- Ihre Beiträge sind jährlich bis zu 4 Prozent der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung steuer- und sozialabgabenfrei – in 2024 monatlich 302 Euro.

- Unter bestimmten Voraussetzungen sind aufgrund des Betriebsrentenstärkungsgesetzes noch weitere 302 Euro monatlich in 2024 (4 Prozent der BBG in der gesetzlichen Rentenversicherung) steuerfrei.

- Varianten: SV Direktversicherung oder SV Direktversicherung IndexGarant.

Pensionskasse

- Versorgungsträger ist eine Pensionskasse anstatt einer Lebensversicherungsgesellschaft. Eine permanente Kontrolle erfolgt durch die deutsche Versicherungsaufsicht.

- Die oder der Arbeitgebende ist die Versicherungsnehmerin und Beitragszahlerin oder der Versicherungsnehmer und Beitragszahler, Sie sind die versicherte Person.

- Ihre Beiträge sind jährlich bis zu 4 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung steuer- und sozialabgabenfrei – in 2024 monatlich 302 Euro.

- Unter bestimmten Voraussetzungen sind aufgrund des Betriebsrentenstärkungsgesetzes noch weitere 302 Euro monatlich in 2024 (4 Prozent der BBG in der gesetzlichen Rentenversicherung) steuerfrei.

- Variante: Sparkassen Pensionskasse.

Unterstützungskasse

- Die oder der Arbeitgebende meldet Sie als Versorgungsberechtigte oder Versorgungsberechtigten an und zahlt die regelmäßig vereinbarten Beiträge an die Unterstützungskasse.

- Die zugesagten Leistungen werden durch die Rückdeckung bei der SV SparkassenVersicherung garantiert.

- Im Unterschied zur Direktversicherung und Pensionskasse ist die Unterstützungskasse unbegrenzt steuerfrei.

- Varianten: SV Unterstützungskasse oder SV Unterstützungskasse IndexGarant.

Wir sind von Kununu zur Top Company 2024 ausgezeichnet worden.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.